税局通知!7月1日起,这些税收政策开始执行,不看根本没法工作

新的一月又有哪些新政策要开始执行了呢?小编给大家汇总了一些,一起来看看吧

确定!这两项收费由税务局征收!

7月1日开始执行!

财政部发布2021年8号公告,明确了关于土地闲置费、城镇垃圾处理费划转税务部门征收。

划重点:

①自2021年7月1日起,将自然资源部门负责征收的土地闲置费、住房城乡建设等部门负责征收的按行政事业性收费管理的城镇垃圾处理费划转至税务部门征收。

征期在2021年7月1日以后(含)、所属期为2021年7月1日以前的上述收入,收缴及汇算清缴工作继续由原执收(监缴)单位负责。

②税务部门应按照国库集中收缴制度等有关规定,依法依规开展收入征管工作,确保非税收入及时足额入库。土地闲置费、城镇垃圾处理费划转税务部门征收以前欠缴的收入,由税务部门负责征缴入库。

新版《机动车发票使用办法》

自7月1日起正式实行!

为深入贯彻落实国务院“放管服”改革要求,规范机动车行业发票使用行为,营造公平公正有序的营商环境,国家税务总局、工业和信息化部、公安部共同出台了《机动车发票使用办法》。该办法自2021年5月1日起试行,2021年7月1日起正式施行。

主要变化:

①增值税专用发票“规格型号”栏应填写机动车车辆识别代号/车架号,这是实现发票流与货物流同向流转的前提,也是实施“以进控销”的首要规则。

若汇总开具增值税专用发票,则可通过开票软件开具《销售货物或应税劳务、服务清单》,且清单中“规格型号”栏的填写也必须遵循上述规则。

②销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票;

若发生销售退回、开票有误等情形,需要开具红字增值税专用发票时,在《开具红字增值税专用发票信息表》的“规格型号”栏需要填写车辆识别代号/车架号,才能确保该车的车辆电子信息回退至销售方,从而不影响该车辆的再次销售和开具发票;

如果仅涉及销售折让,那么“规格型号”栏则不填写机动车车辆识别代号/车架号。

各大银行宣布:7月1日起

这些银行卡将被强制注销

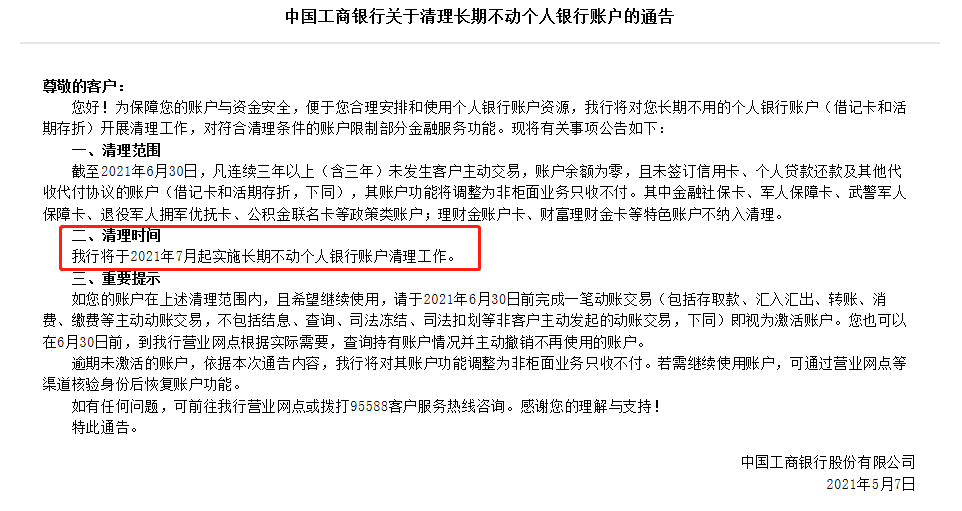

工商银行:2021年7月起对部分个人银行账户开展清理工作,对符合清理条件的账户限制部分金融服务功能!

中信银行:4月23日,中信银行发布清理存量账户公告,在此前清理睡眠账户后,此次主要针对的是超出规定数量的I类、II类和III类卡。

邮政储蓄银行:将于2021年6月30日(含)前逐步分批对同一客户名下个人结算账户超标准(即Ⅰ类户1个、Ⅱ类户5个、Ⅲ类户5个)数量进行清理。

光大银行:5月6日,光大银行公告称,近期该行会对个人睡眠账户、长期不动账户开展清理,重点从一人持有4张以上该行I类卡的情况开始梳理,广州医保卡、北京物业维修基金查询卡、长沙住房公积金查询卡等特殊用途卡种除外。

农业银行:2月8日,农业银行发布公告表示,自3月10日起,将开展个人长期不动户的销户清理工作。清理范围为,三年以上(含三年)没有交易、主账户及子账户存款余额为0且没有其他关联业务的借记卡。

平安银行、兴业银行:4月23日,平安银行、兴业银行均发布清理存量账户的公告。清理范围包括“一人多账户”和“长期不动户”。需要特别强调的是,千万不要出租、出售、出借自己的银行卡或支付账户。

7月1日起

全国范围内推行“证照分离”!

划重点:

①自2021年7月1日起,在全国范围内实施涉企经营许可事项全覆盖清单管理,清单之外一律不得限制企业进入相关行业开展经营。同时在自由贸易试验区进一步加大改革试点力度。

②深化商事登记制度改革,开展经营范围规范化登记,为企业自主选择经营范围提供服务。

③推进电子证照归集运用,2022年底前力争全面实现涉企证照电子化等。

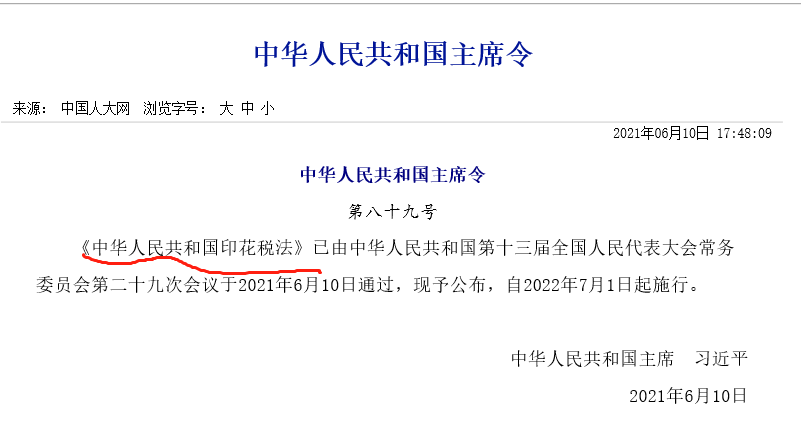

新版印花税来了

2022年7月1日起执行!

1、税目和税率不一样了!

①原建筑工程勘察设计合同、加工承揽合同、货物运输合同的印花税税率降了!

②营业账簿适用税率由实收资本(股本)、资本公积合计金额的万分之五降为万分之二点五。对按件贴花五元的其他账簿免征印花税。

③把财税〔2015〕144号对融资租赁合同的规定并入了,之前是统一按照其所载明的租金总额依照“借款合同”税目,按万分之零点五的税率计税贴花。

④将证券交易的印花税内容并入法律了。

⑤取消了权利、许可证照5元贴花。

⑥商标专用权、著作权、专利权、专有技术使用权转让书据”的税率由万分之五降低至万分之三。

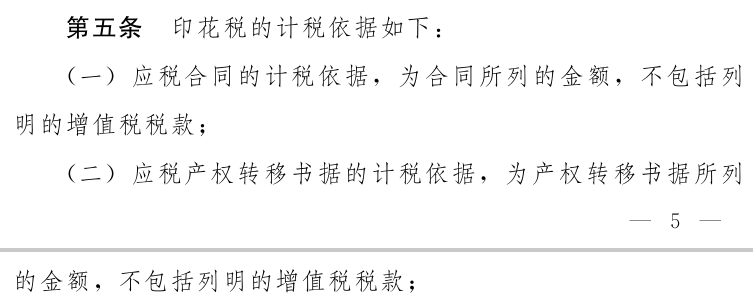

2、计税依据含不含税终于明确了!

印花税的依据问题,到底是含税价格还是不含税终于有明文规定了。

咨询热线:

010-53346777

咨询热线:

010-53346777

客服热线:

010-53346777

客服热线:

010-53346777