×

登录

×

×

注册账号

忘记密码?

首页

全部课程

在线点播

在线直播

考前集训营

考试中心

名师专题

资料下载

热点资讯

更多

问答

商城

卡券

留言

×

课程

课程

机构

讲师

考试

商品

问答

资讯

手机网页端

登录

丨

注册

机构入驻

最新!房产税税率:1.2%,12%,4%!

分享

分享到:

收藏(0)

发布于:2021-05-21 00:22 浏览量:1758 来源:

财丁学堂

栏目:

会计热文

5月11日,财政部、人大预算工委、住建部、税务总局在京召开房地产税改革试点工作座谈会:

公告十分简短,全文103个字,但却涉及利益面十分广泛的房地产税问题,如果套用一句流行语,那就是“字越少、事越大”。

1、这次的座谈会,对于房地产税来说,是一个非常重要的工作节点,传递出房地产税加速推进的信号。

2、部分城市负责人改革试点,也意味着房地产税圈定出了部分城市的范围。对个人住房征收房产税试点除上海、重庆外,可能会扩大。

3、房地产税立法势在必行,进度有可能加快。

房地产税立法,大概率会涉及对于个人住房房产税的征收。那么,对于房产税,你是否都了解清楚了呢?到底啥是房产税?征税对象是谁?又有啥优惠呢?

“房产税”≠“房地产税”

虽然“房产税”和“房地产税”就差了1个字,但他们真的不是一回事,好多人其实都把这二者混淆了!

房地产税:

是一个综合性概念,它包含了针对房地产所征收的所有税种,比如土地增值税、城镇土地使用税、耕地占用税、增值税、印花税、契税、个人所得税、公司所得税等等。

房产税:

是以房屋为征税对象,在持有期间进行征收的税种。它是包括在房地产税里面的,目前炒的沸沸扬扬的就是这个税种。

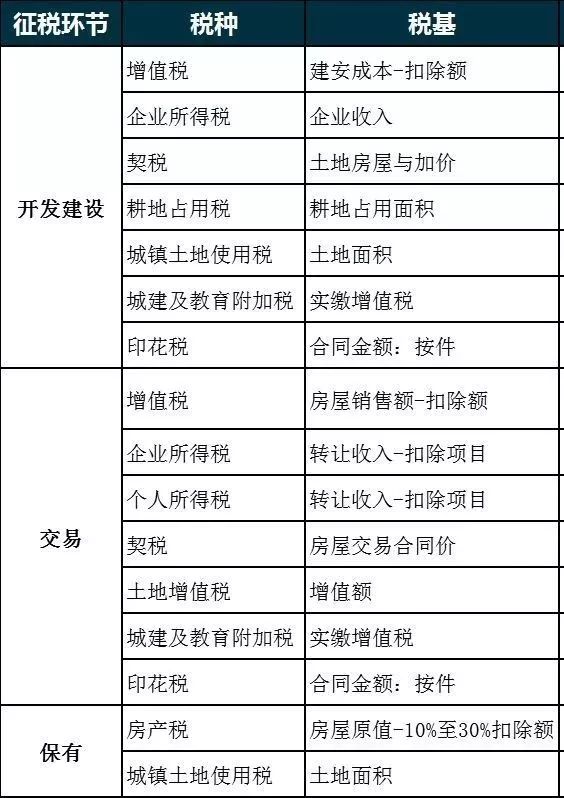

按征税环节梳理的房地产涉税税种:

上面的表格可以看出,房地产税是针对房产征收的所有税目的总称,其中覆盖房产税在内的很多税种。也就是说所有与房产相关的税都叫房地产税。

而

房产税只是针对房地产税的一个分支,征收对象只是房产,

所以说房产税是包含在房地产税之内的。因此最近大家口中的房产税只是和房产的持有相关的税。

房产税税率

1.2%、12%、4%

1

一般来讲有1.2%,12%和4%,具体如下:

1.2%为从价计征

——依据房产计税余值征税(一般适用于自用类的经营房屋);

12%为从租计征

——依据房产租金收入征税(一般适用于出租类的经营住房);

特殊情况:

税率为4%

——自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

2

计税依据

房产税分为按房产余值从价计征或按租金收入从租计征两种。

1.对经营自用的房屋以房产计税余值为计税依据;

2.对于出租的房屋,以租金收入(不含增值税)为计税依据;

注意:融资租赁的房产,由承租人依照房产余值缴纳房产税;无租使用其他单位房产的应税单位和个人,依照房产余值代缴房产税;对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

3

纳税义务时间

自建的房屋——自建成之次月起缴纳;

委托施工企业建房的——从办理验收手续次月起缴纳;

购置新建商品房——自房屋交付使用次月起缴纳;

购置存量房——自办理房屋权属转移,变更登记手续,房地产权属登记机关签发房屋权属证书之次月起缴纳;

出租、出借房产——自交付出租、出借房产之次月起缴纳;

房地产开发企业自用、出租、出借本企业建造的商品房——自房屋使用或交付之次月起缴纳;

注意:纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。

4

纳税地点

应当在房产所在地缴纳房产税,房产不在同一地方的按房产的坐落地点分别向房产所在地的税务机关缴纳。

5

纳税期限

房产税实行

按年征收,分期缴纳

。

6

应纳税额

1.依据房产计税原值征税的:

全年应纳房产税=房产原值×(1-原值减除比例)×1.2%;

2.依据房产租金收入征税的:

每次应纳房产税=每次租金收入(不含税)×12%;

重点:如果某建筑宗地容积率低于0.5的,计入房产原值的地价=房产建筑面积×2×单位地价,宗地容积率是指一宗土地上的建筑物总面积与地面面积的比。

例如:

某工厂有一宗土地,占地20000平方米,每平方米平均地价1万元,该宗土地上房屋建筑面积8000平方米,通过计算可知该宗地容积率为8000/20000=0.4。因为0.4小于规定的宗地容积率。

因此,计入房产原值的地价=应税房产建筑面积×2×土地单价=8000平方米×2×1万元/平方米=16000万元。

该工厂的厂房主要用于生产某金属制品,该工厂为一般纳税人,该地区原值减除比例为30%,该工厂应缴纳多少房产税?

综上所述,该工厂全年应缴纳房产税为16000万元×(1-30%)×1.2%=134.4万元

7

税收优惠(小微企业普惠性减免)

根据财政部、税务总局发布的《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)和重庆市财政局、国家税务总局重庆市税务局发布的《关于落实小微企业普惠性税收减免政策的通知》(渝财税〔2019〕12号)规定,

对增值税小规模纳税人减半征收城市维护建设税、城镇土地使用税、房产税、资源税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加,已依法享受上述“六税两费”其他优惠政策的,可以叠加享受减半征收。此项优惠政策期限为2019年1月1日至2021年12月31日。

某农业发展有限公司是小规模纳税人,2018年12月将某闲置的房产出租给某餐饮企业,租金为每月8000元。该公司2019年不转为一般纳税人,2019年应缴纳房产税=8000×12%×12=11520元。

但是由于该农业发展公司是小规模纳税人,享受房地产减征收,因此最终的房产税应纳税额=11520×50%=5760元。

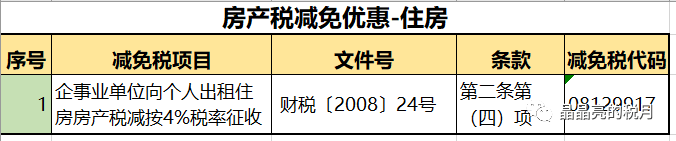

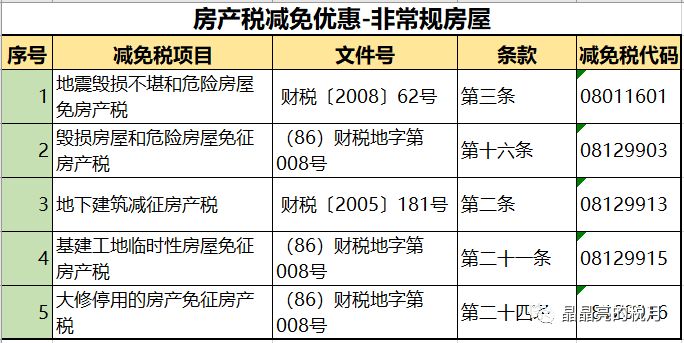

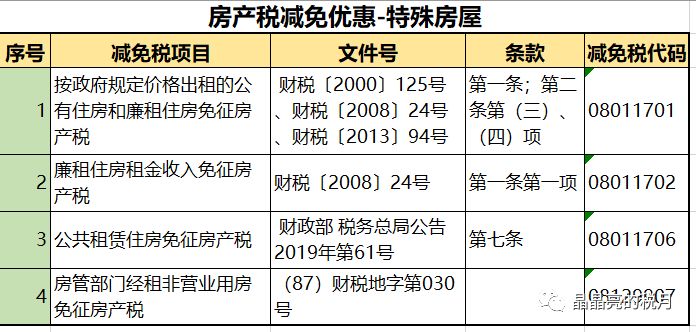

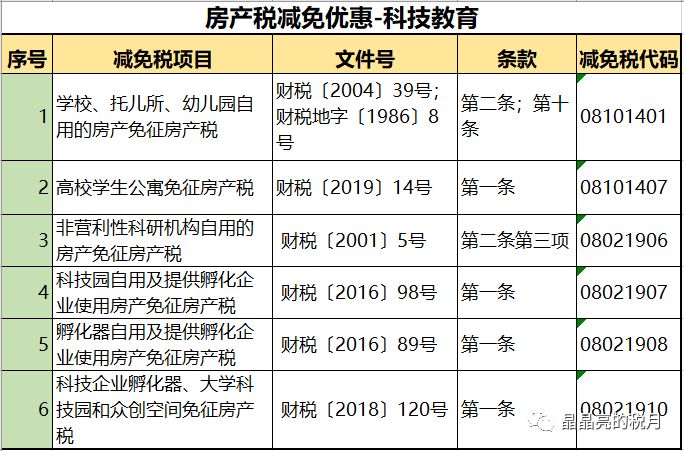

最全的房产税税收优惠政策

上一篇:减税降费政策即问即答来了!

下一篇:发票勾选、查询、认证等25问...

推荐资讯

发展个体工商户,这些税务...

金税四期实施后,企业千万...

女明星王子文连夜注销公司...

金税四期,将对我国高净值...

想要读研提升学历,这些事...

最新资讯

财丁学堂与阿米提全球学院...

财丁学堂官宣:与美国佩丁...

出国留学一定要考“雅思”...

去英国留学,需要准备哪些...

【留学推荐】新加坡阿米提...

热门资讯

通知!人社局发布2021...

2021考中级会计虽然很...

紧急,CPA报名系统崩了...

2021中级考试更严了,...

官宣!延迟退休!70/8...

大家关注

通知!人社局发布2021年考证...

2020年注册会计师六科通过率...

2021考中级会计虽然很难,但...

中级会计职称考试报名入口官网

紧急,CPA报名系统崩了!原因...

分享到:

QQ在线咨询

咨询热线:

010-53346777

010-53346777

扫一扫关注官方

微博

扫一扫关注官方

微信

咨询热线:

010-53346777

咨询热线:

010-53346777

客服热线:

010-53346777

客服热线:

010-53346777