申报方式大变!6月1日起正式执行!

会计注意!刚刚!税务局发布通知,纳税申报方式大改!6月1日起正式实施!

税务局紧急通知:申报方式大改!

近日,国家税务总局发布关于简并税费申报有关事项的公告。

公告原文如下:

为贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见》,深入推进税务领域“放管服”改革,优化营商环境,切实减轻纳税人、缴费人申报负担,根据《国家税务总局关于开展2021年“我为纳税人缴费人办实事暨便民办税春风行动”的意见》(税总发〔2021〕14号),现将简并税费申报有关事项公告如下:

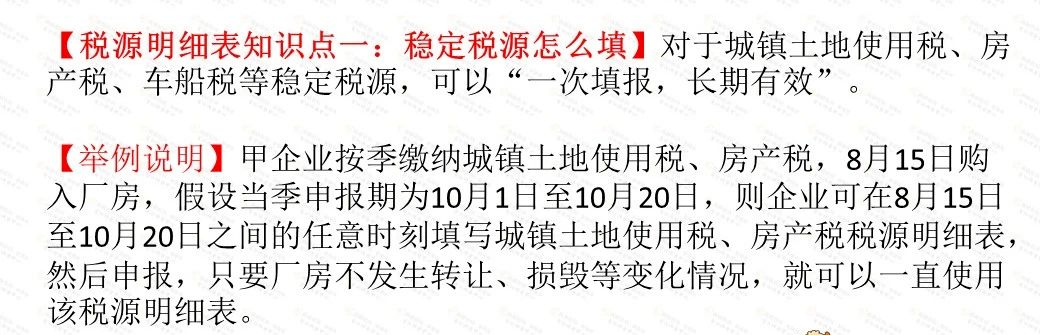

一、自2021年6月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》(附件1)。纳税人新增税源或税源变化时,需先填报《财产和行为税税源明细表》(附件2)。《废止文件及条款清单》(附件3)所列文件、条款同时废止。

二、自2021年5月1日起,海南、陕西、大连和厦门开展增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合试点,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》(附件4-10),《暂停执行文件和条款清单》(附件11)所列文件、条款同时暂停执行。

特此公告。

这条公告中有两项即将实施的大事件:第一是财产和行为税“十税合一”,第二是增值税、消费税分别与附加税费申报表整合。

财产和行为税“十税合一”

第一个大事件是从2021年6月1日起将现有税种中财产类和行为类税种进行合并申报。

财产和行为税是现有税种中财产类和行为类税种的统称。

财产和行为税合并申报,通俗讲就是“简并申报表,一表报多税”,纳税人在申报多个财产和行为税税种时,不再单独使用分税种申报表,而是在一张纳税申报表上同时申报多个税种。

对纳税人而言,可简化报送资料、减少申报次数、缩短办税时间。

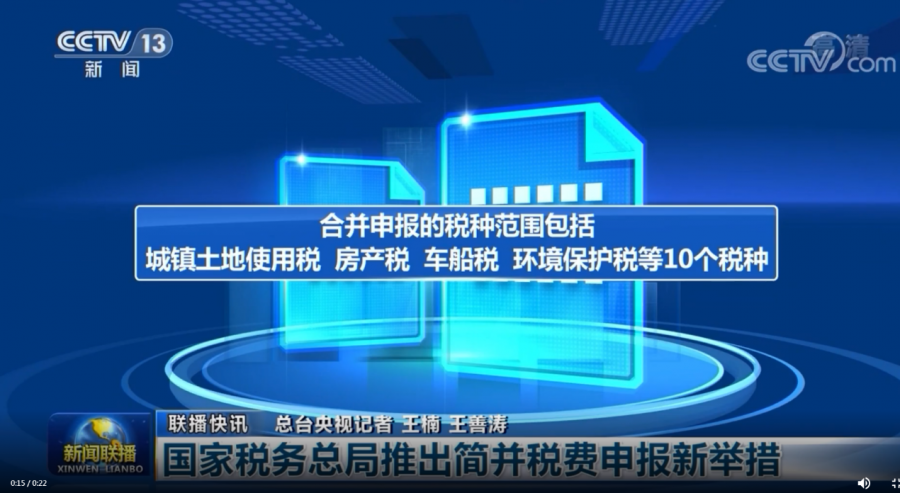

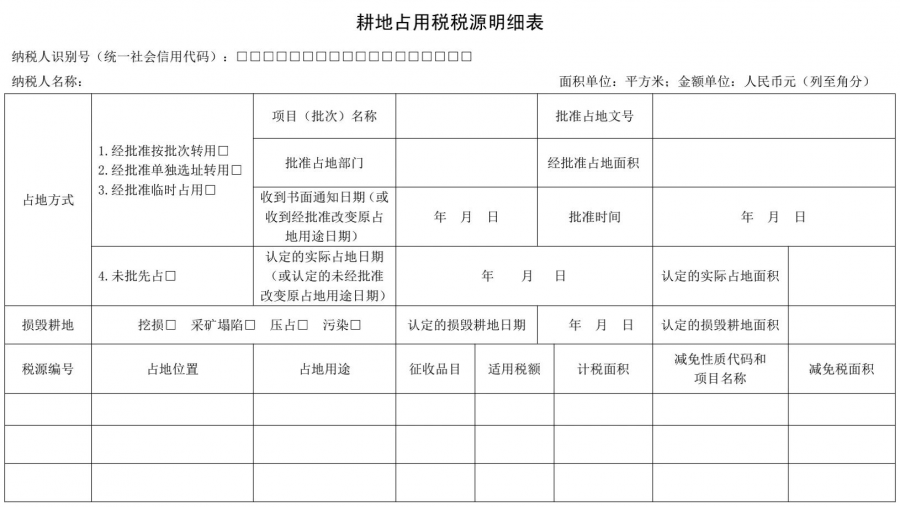

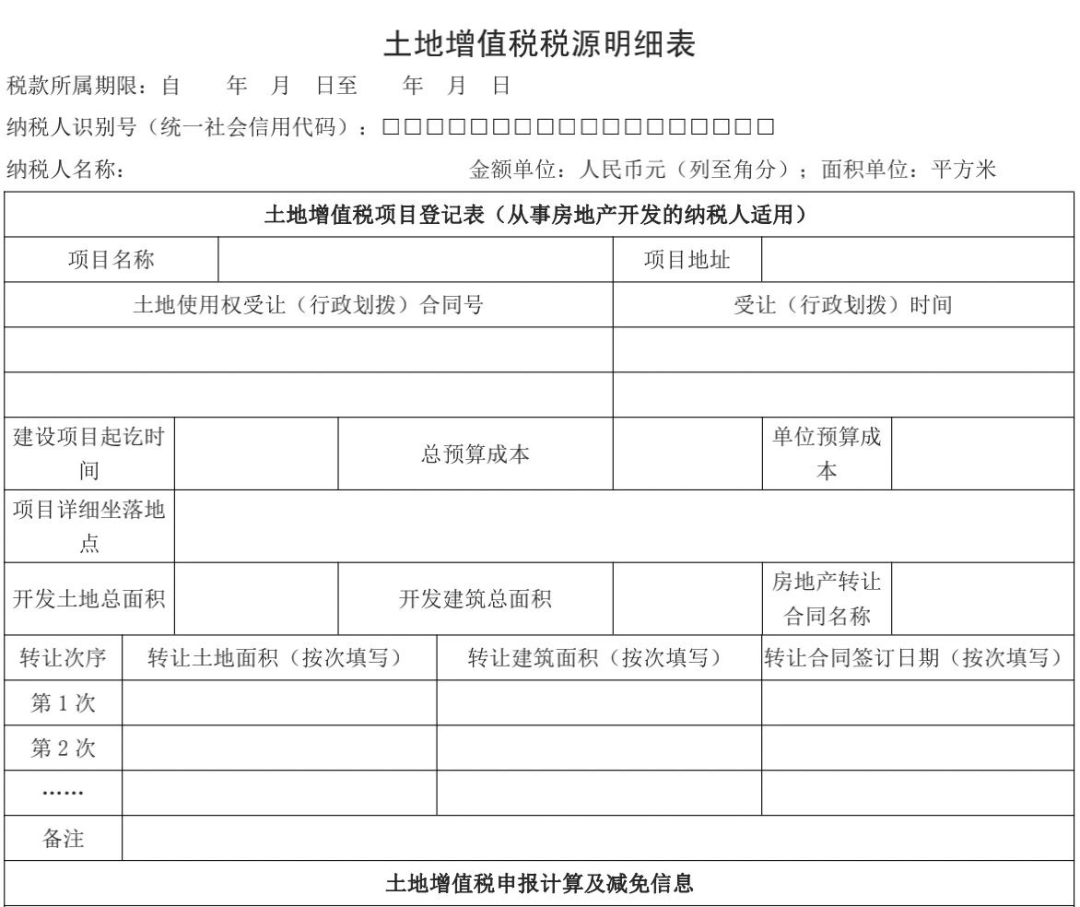

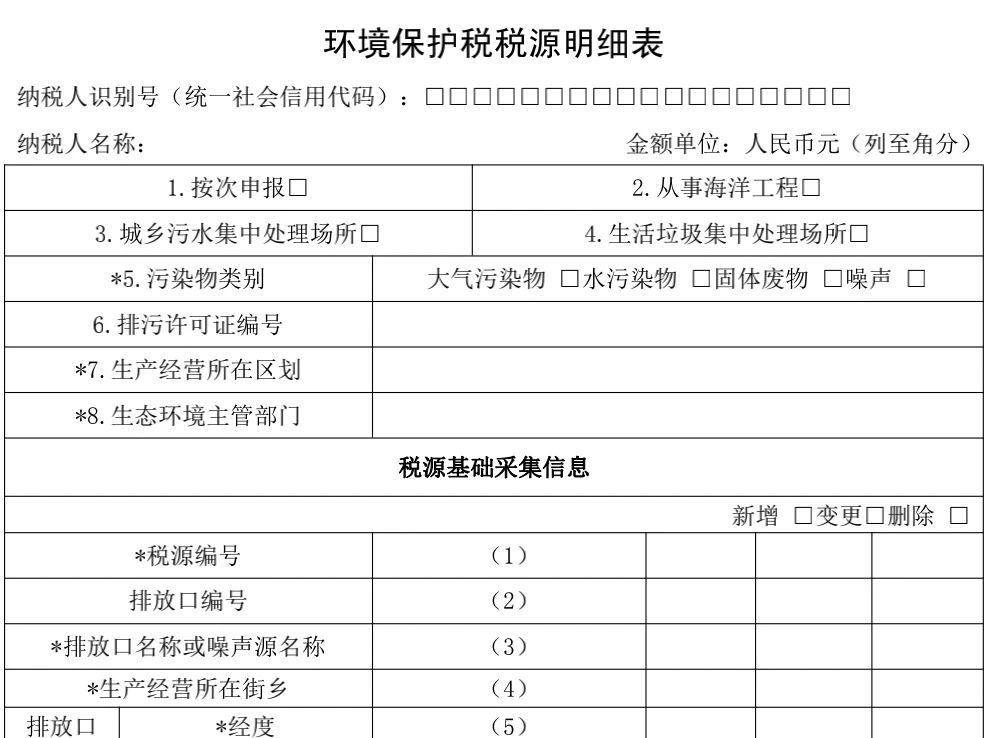

财产和行为税合并申报的税种范围包括城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税等10个税种。

合并十税记忆口诀:房车土印契保烟,耕地土增和资源。

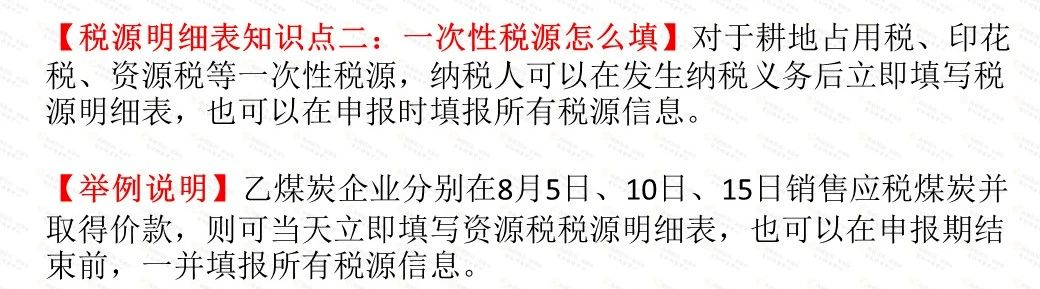

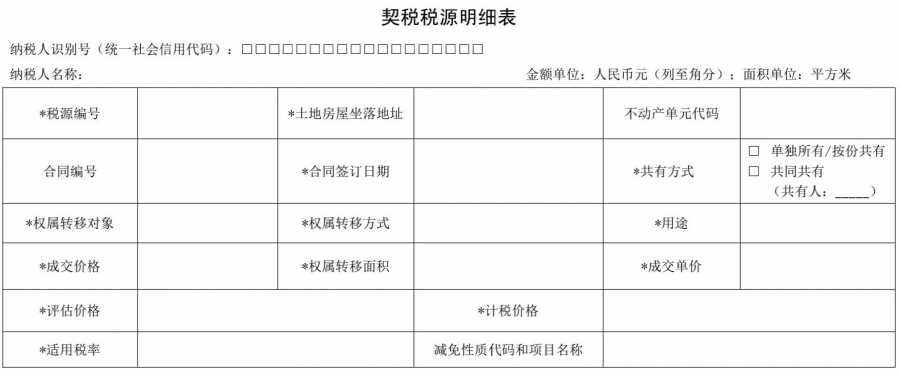

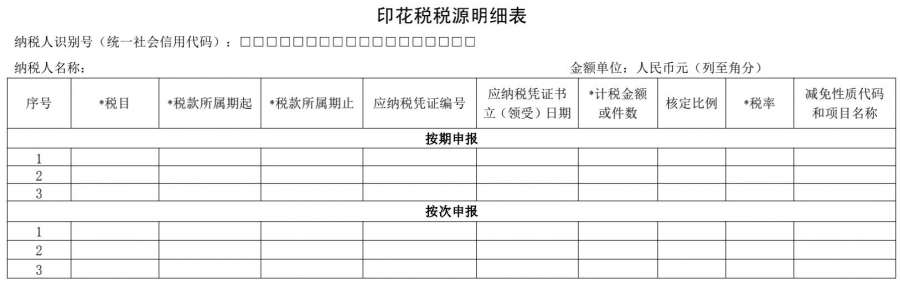

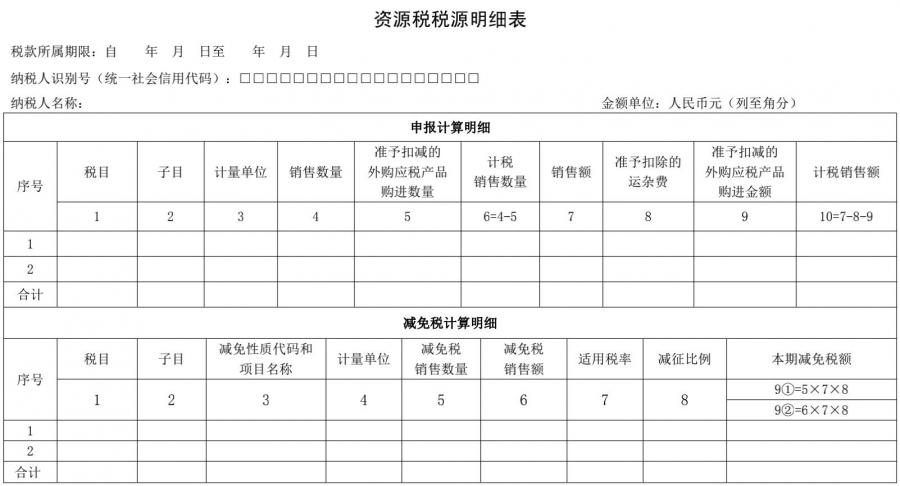

申报财行十税总的来说只需两步,第一步添加或者维护税源信息,第二步进行纳税申报。

首先我们来看一下如何填报《税源明细表》进行数据更新维护。

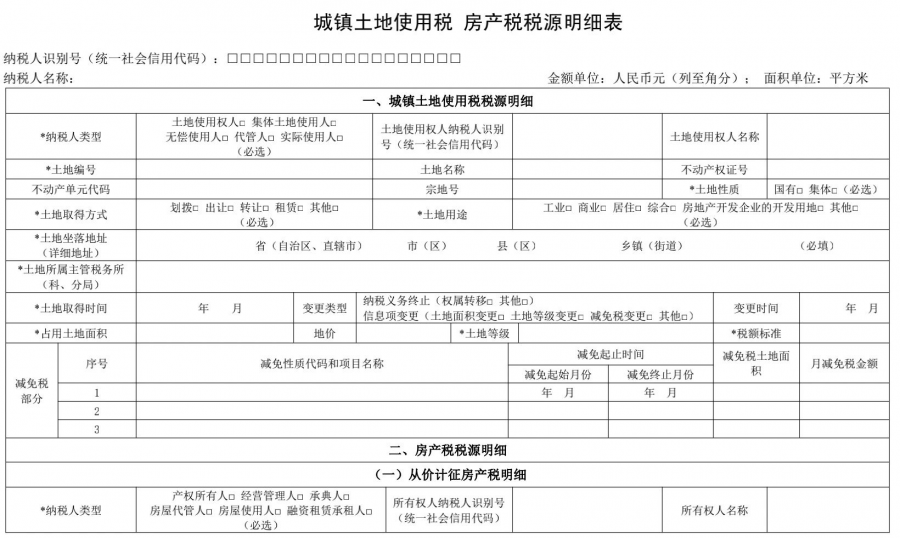

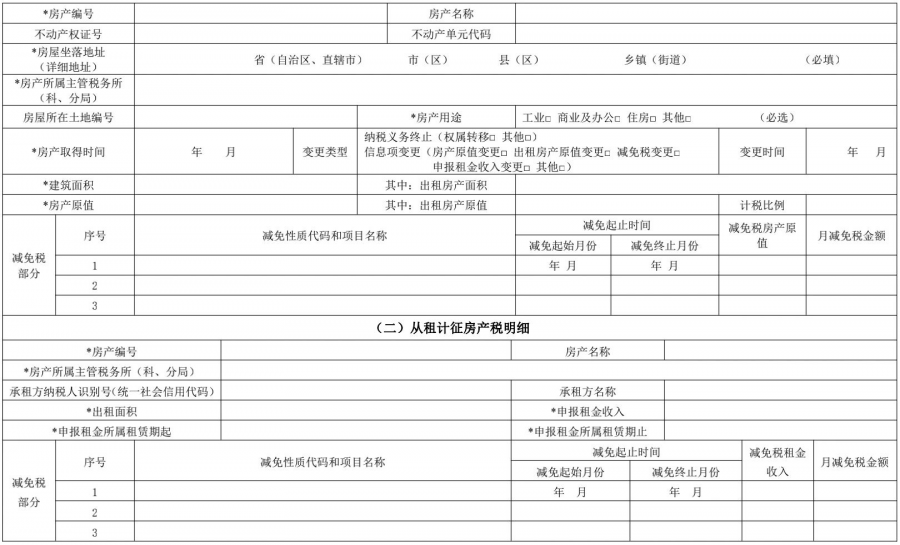

各税源明细表列示如下:

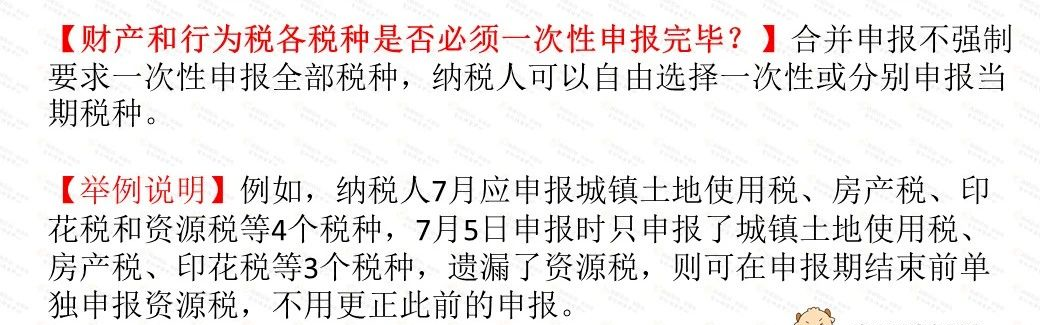

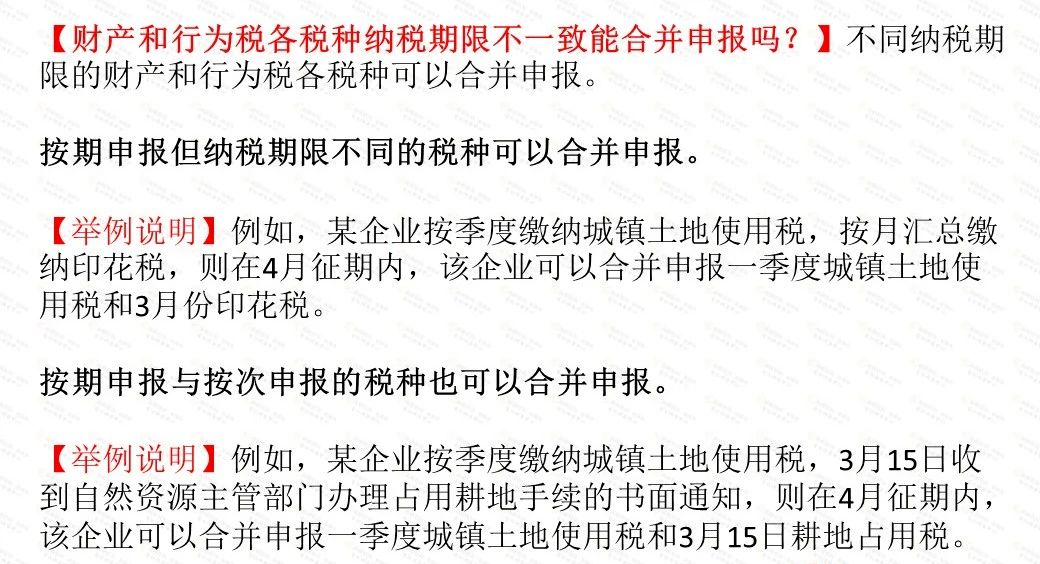

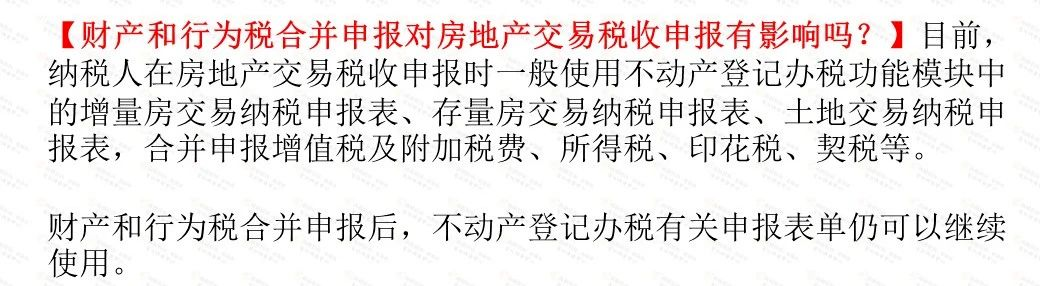

财产和行为税合并后的常见问题:

增值税、消费税分别与附加税费申报表整合

第二个大事件是从2021年5月1日起,海南、陕西、大连和厦门开展增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合试点。

纳税人申报增值税、消费税时,应一并申报附征的城市维护建设税、教育费附加和地方教育附加等附加税费。

增值税、消费税分别与附加税费申报表整合,是指将《增值税纳税申报表(一般纳税人适用)》、《增值税纳税申报表(小规模纳税人适用)》及其附列资料、《增值税预缴税款表》、《消费税纳税申报表》分别与《城市维护建设税教育费附加地方教育附加申报表》整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

新启用的《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》中,附加税费申报表作为附列资料或附表,纳税人在进行增值税、消费税申报的同时完成附加税费申报。具体为纳税人填写增值税、消费税相关申报信息后,自动带入附加税费附列资料(附表);

纳税人填写完附加税费其他申报信息后,回到增值税、消费税申报主表,形成纳税人本期应缴纳的增值税、消费税和附加税费。上述表内信息预填均由系统自动实现。

3、申报表整合后,增值税申报有什么变化?

新申报表中,除实行主税附加税费合并申报外,增值税申报也进行了优化调整。

(一)使用新申报表后,一般纳税人增值税纳税申报内容有哪些变化?

新启用的《增值税及附加税费申报表(一般纳税人适用)》及其附列资料,主要变化有三个方面:

一是在原《增值税纳税申报表(一般纳税人适用)》主表增加第39栏至第41栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(一般纳税人适用)》;

二是将原《增值税纳税申报表附列资料(二)》(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为第23a栏“异常凭证转出进项税额”和第23b栏“其他应作进项税额转出的情形”,并将表名调整为《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)。

其中第23a栏专门用于填报异常增值税扣税凭证转出情况,第23b栏填报原第23栏内容。

三是增加《增值税及附加税费申报表附列资料(五)》(附加税费情况表)。

其中涉及到增值税纳税申报内容的变化主要是,纳税人在办理纳税申报时,需要将按照规定本期应当作异常增值税扣税凭证转出处理的进项税额,填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的第23a栏“异常凭证转出进项税额”。

对于前期已经作过异常增值税扣税凭证转出处理,解除异常凭证或经税务机关核实允许继续抵扣的,且纳税人重新确认用于抵扣的进项税额,在本栏次填入负数。

(二)使用新申报表后,小规模纳税人增值税纳税申报内容有哪些变化?

新启用的《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料,主要变化有三个方面:

一是在原《增值税纳税申报表(小规模纳税人适用)》主表增加第23栏至第25栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(小规模纳税人适用)》。

二是将原《增值税纳税申报表(小规模纳税人适用)》主表中开具增值税专用发票销售额和开具普通发票销售额相关栏次名称调整为更准确的表述,即将第2、5栏次名称由原“税务机关代开的增值税专用发票不含税销售额”调整为“增值税专用发票不含税销售额”;

将第3、6、8、14栏次名称,由原“税控器具开具的普通发票不含税销售额”调整为“其他增值税发票不含税销售额”,上述栏次具体填报要求不变。

<span style="font-family: 微软雅黑; font-size: 16px; max-width: 100%; box-sizing

咨询热线:

010-53346777

咨询热线:

010-53346777

客服热线:

010-53346777

客服热线:

010-53346777